Primero fue la Orden Ejecutiva (EO) del 23 de enero de 2025 con título «Fortalecimiento del liderazgo estadounidense en tecnología financiera digital» (Strengthening American Leadership in Digital Financial Technology), documento que pretende apoyar el crecimiento y el uso responsable de los activos digitales, la tecnología blockchain y las tecnologías relacionadas, en todos los sectores de la economía estadounidense. Dicho documento revocó la EO 14067 y el Marco del Departamento del Tesoro del 7 de julio de 2022, establecidas por el expresidente Joe Biden para –al igual que la EO de Trump- garantizar el desarrollo responsable de los activos digitales. Adicionalmente, la orden de Trump crea el Grupo de Trabajo del Presidente sobre Mercados de Activos Digitales conformado como allí se señala y que tendrá entre 30 y 180 días para las actividades que allí también se mencionan.

Luego vino la “Acción Presidencial” del 6 de marzo de 2025 con el título de «Establecimiento de la reserva estratégica de Bitcoin y de la reserva de activos digitales de los Estados Unidos» (Establishment of the Strategic Bitcoin Reserve and United States Digital Assets Stockpile).

Este segundo documento plantea, por un lado, que la reserva de Bitcoins se capitalizará con Bitcoins “propiedad” del gobierno federal incautados en procedimientos penales o civiles. Los conocedores del tema no descartan que esto podría generar problemas legales porque, a modo de ejemplo, si usted tenía bitcoins en un banco o casa de bolsa, instituciones posteriormente intervenidas y liquidadas por el gobierno norteamericano y no se los han devuelto todavía, esos bitcoins siguen siendo suyos: no son del gobierno.

Por otro lado, el documento le asigna la misión al grupo allí especificado, de evaluar la creación y el mantenimiento de una “reserva nacional de activos digitales” (Digital Asset Stockpile) distintos a la Bitcoin. Se espera que dicho grupo, de acuerdo con el texto, redacte los criterios para conformar dicha reserva, criterios que podrían derivarse, al igual que en el caso de la Bitcoin, de las criptomonedas ya incautadas. Así, la reserva de activos digitales estaría conformada por todos los activos digitales en manos del Departamento del Tesoro, distintos de la Bitcoin.

Aquí el término «capitalizar» –y hasta acción en contrario– significa que la rentabilidad de esa reserva será pasiva, es decir, vendrá en términos solamente del aumento en el precio de mercado de sus activos digitales residentes. Y precisamente esta es la base sobre la cual se sustenta la crítica de esta reserva pues resulta sumamente insensato vincular lo que podemos llamar “el futuro financiero de Estados Unidos” a un activo puramente especulativo y altamente volátil, sea gerenciado de manera pasiva o activa.

Un sencillo ejemplo permite dar cuenta de dicha volatilidad. A inicios de la segunda quincena de diciembre de 2024, la Bitcoin alcanzó un precio de 106.169 dólares mientras que, al mismo tiempo, la segunda criptomoneda en capitalización bursátil, Ethereum, alcanzó un valor de 3.849 dólares. Menos de tres meses después, el pasado lunes 10 de marzo a las 3:00 pm, la Bitcoin había perdido 27% de su precio al bajar a 77.558 dólares, mientras Ethereum perdía casi 53% de su precio al bajar a 1.828 dólares. Fíjese bien el lector: una perdió la cuarta parte de su valor y la otra la mitad.

Según Arkham Research y Galaxy, el gobierno tiene incautados 198.109 Bitcoins y 54.753 Ethereums. El valor de esa combinación, al finalizar la primera quincena de diciembre de 2024, era de 21.244 millones de dólares, valor que cayó a 15.465 millones de dólares el pasado 10 de marzo: una pérdida de 27% en valor de reserva, en menos de tres meses.

Dos características importantes son de extrema consideración en el caso de la Bitcoin. Una es su comportamiento tipo montaña rusa, desplomándose, muchas veces, de manera repentina y cuasi vertical, lo que genera y propaga pánico, liquidación de posiciones y derrumbe del precio. La segunda consideración es la alta correlación positiva que guardan con la Bitcoin la gran mayoría de las criptomonedas.

David Stuart Krause, PhD en Finanzas y profesor Emérito del Departamento de Finanzas de la Universidad Marquette, en la ciudad de Milwaukee, estado de Wisconsin, EE.UU., calcula y presenta una matriz de correlaciones entre varias de ellas en un trabajo recientemente publicado, ahorita en marzo de 2025, titulado «La expansión de las reservas de criptomonedas de Trump: un cambio en la estrategia de activos digitales de EE. UU.» (Trump’s Crypto Reserve Expansion: A Shift in U.S. Digital Asset Strategy). El período de cálculo de la matriz fue entre enero de 2020 y diciembre de 2024 y algunas de las correlaciones de criptomonedas mencionadas son: +0,88 para el dúo Bitcoin-Solana, +0,86 para el dúo Bitcoin-Ethereum, +0,78 para el dúo Bitcoin-Ripple y +0,49 para el dúo Bitcoin-Cardano.

Para estructurar una cartera de inversión de acuerdo con la Teoría de Baja Correlación, la más baja de las correlaciones (+0,49) ya es una correlación alta, de hecho sumamente alta. De paso, en el estudio de Krause, la correlación entre el dúo Bitcoin-Oro fue de +0,76. El oro, hay que recordarlo, es un activo de reserva y/o refugio.

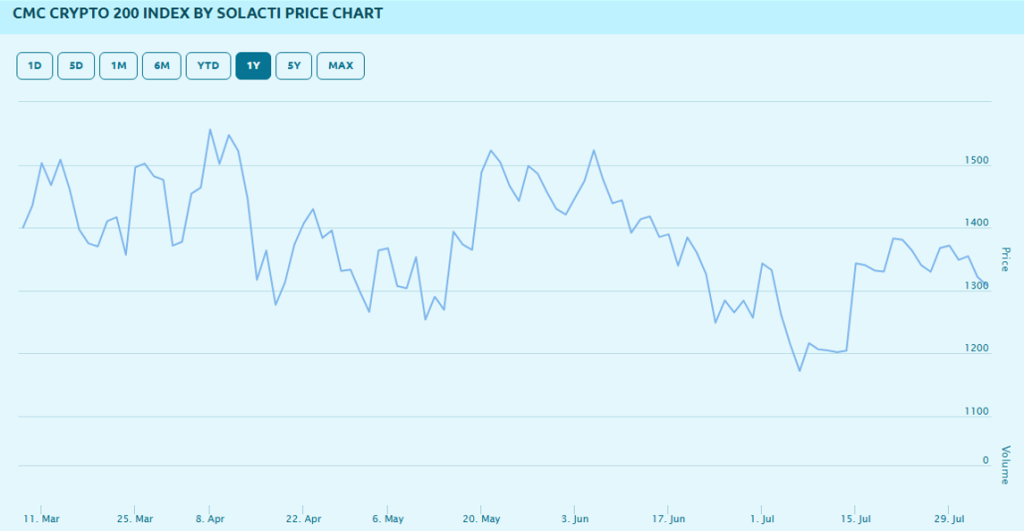

También, la ilustración que abre el artículo exhibe el índice CMC Crypto 200, de Solacti, en cinco meses de 2024 (marzo a julio). Dicho índice no incluye ni la Bitcoin ni las así denominadas «stablecoins», y tiene el objetivo de rastrear los movimientos de precios de una cartera de las principales 200 criptomonedas seleccionadas por su capitalización de mercado mediante un índice de cambio en precios ponderado por volumen, mismo que utiliza los precios más recientes de todos los componentes del índice. En el pasado, he cuantificado y reportado aquí en EL Nacional, la correlación entre la Bitcoin y el CMC Crypto 200 y este dúo, Bitcoin-índice CMC 200, ha llegado a exhibir una correlación de +0,93.

El lector analítico puede comprobar que, en esa ilustración que abre el artículo, los valores del índice CMC Crypto 200 oscilaron, entre 1.172 y 1.556 puntos, una variación en valor absoluto, dependiendo de que extremo se tome como base, de entre 25% y 33%.

Para los lectores no iniciados en la Teoría de Baja Correlación, las cifras reportadas continúan sugiriendo dos cosas: una es que los movimientos del precio de las criptomonedas están altamente sincronizados entre sí. La otra es que los movimientos de la mayoría de criptomonedas están influenciados por las tendencias dentro del mercado de criptomonedas más amplio. Lo anterior, en palabras más llanas, quiere decir que cuando cae la Bitcoin, caen todas las demás, unas caen más y otras caen menos, pero caen todas.

También se ha dicho por allí una barbaridad que algunos repiten con aire de digna sabiduría: se ha afirmado que la reserva dizque contribuye a la estabilidad financiera, «diversificando» las reservas nacionales de EE.UU. más allá de los activos tradicionales como el oro y las divisas extranjeras. Hay que aclarar que dicha afirmación está sustentada en la más prístina ignorancia pues el concepto que se atropella y aplasta al crear la reserva con activos digitales positiva y altamente correlacionados entre sí es, precisamente, la diversificación pues en lugar de diversificar se está concentrando el riesgo.

Finalmente, otro elemento importante de mencionar es que la mayoría de los entusiastas de las criptomonedas no están interesados en estabilizar los precios ni en mantener el valor del dólar ni en ningún otro motivo “maga-patriótico”. Lo que quieren, simplemente, es riqueza, es decir, que la reserva haga que los precios de sus criptoactivos en tenencia se disparen.

El caso, es que se trata de una reserva estratégica en extremo permeable a los desplomes en precio, ello en virtud de la correlación positiva y alta de sus activos residentes. Adicionalmente, el hecho de que las criptomonedas no tienen valor intrinseco (aunque si instrumental), hace que la reserva estratégica sea también en extremo permeable al pánico destructor de valor.

Por todo lo anteriormente mencionado, a mi en lo particular, la reserva de marras me parece un diseño que se orienta en una dirección diametralmente opuesta a lo inteligente en la teoría y práctica de la conformación de carteras de inversión y, en consecuencia, a lo sensato. Adicionalmente, constituye una solución improvisada y oportunística para el problema que significa tener activos digitales incautados que, como el deshoje de los pétalos de la margarita, valen y no valen: no saben que hacer con ellos .

Noticias Relacionadas

El periodismo independiente necesita del apoyo de sus lectores para continuar y garantizar que las noticias incómodas que no quieren que leas, sigan estando a tu alcance. ¡Hoy, con tu apoyo, seguiremos trabajando arduamente por un periodismo libre de censuras!

{kind=link}